No Simples Nacional, as empresas recolhem os tributos mediante um único documento de arrecadação, o DAS – Documentação de Arrecadação do Simples Nacional.

Em que pese nessa modalidade de apuração o cálculo unificado dos tributos ser feito automaticamente, é possível, no momento da apuração mensal, as empresas que atuam como revendedoras, atacadistas ou varejistas em alguns segmentos, tais como supermercados, farmácias, postos de combustíveis e revendas de auto peças, segregarem as mercadorias submetidas ao regime monofásico e de substituição tributária e se beneficiarem da alíquota reduzida, eis que referidos produtos já foram recolhidos antecipadamente pelo industrializador ou importador.

Para tanto, conforme o Manual de Restituição/Compensação do Simples Nacional, o próprio sistema do Simples, no preenchimento mensal do PGDAS-D, possibilita a empresa indicar separadamente as receitas brutas obtidas, destacando aquelas decorrentes da venda do produto sujeito ao monofásico/ST, de modo o sistema irá desconsiderar os percentuais relativos a esses tributos no cálculo do Simples Nacional e, ao final da declaração, o programa irá apresentar o valor devido e calculado, por tributo, permitindo a geração do DAS para pagamento.

Nesse sentido, ressalta-se a importância da correta classificação fiscal, vez que é por meio do código de NCM que se identifica os produtos monofásicos/ST ou não, de modo que qualquer inconsistência, decorrente de erro no preenchimento, pode gerar uma autuação e a empresa terá de retificar a apuração indevida e quitar o débito recolhido a menor com os encargos legais.

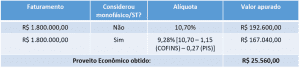

A teor exemplificativo, demonstra-se o proveito econômico que poderá ser alcançado pela empresa:

Em relação aos valores que não foram deduzidos no passado, aconselha-se a revisão dos valores pagos nos últimos cinco anos e, caso haja valor pago indevidamente ou a maior do que realmente devido, há a possibilidade de solicitar a compensação ou restituição do crédito mediante o próprio aplicativo do sistema do Simples Nacional, sem que haja necessidade de se socorrer ao Poder Judiciário. Destaca-se que na compensação, o crédito apenas poderá ser abatido com o débito da mesma espécie.

Diante de tal cenário, as empresas poderão tomar as seguintes medidas:

(i) Revisão da classificação fiscal dos itens monofásicos/ST;

(ii) Dedução dos referidos produtos na apuração mensal;

(iii) E, para os períodos passados, revisão dos valores pagos nos últimos cinco anos com a consequente apuração da quantia que foi paga a maior para posterior recuperação.

Por fim, ressalta-se que a modalidade de exclusão das mercadorias sujeitas à tributação concentrada (monofásica/ST) encontra respaldo na Solução de Consulta COSIT nº 225/2017 publicada pela Secretaria da Receita Federal do Brasil aos 18/05/2017.