Desde que o Supremo Tribunal Federal reconheceu a inconstitucionalidade da inclusão do ICMS na base de cálculo do PIS/COFINS (RE 674.706/PR), nota-se o surgimento de novos desdobramentos da tese tributária, dentre os quais, a exclusão do ICMS da base de cálculo do PIS/COFINS apurados no Regime Monofásico.

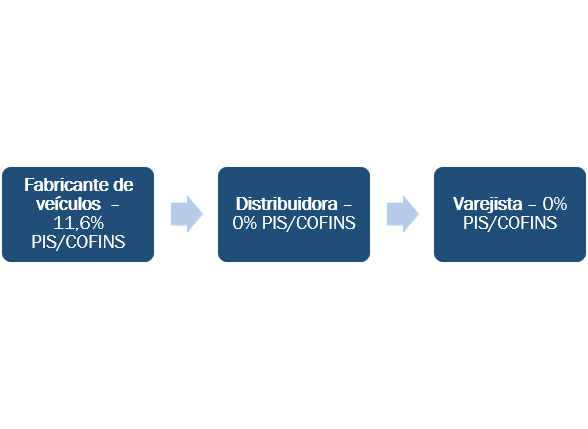

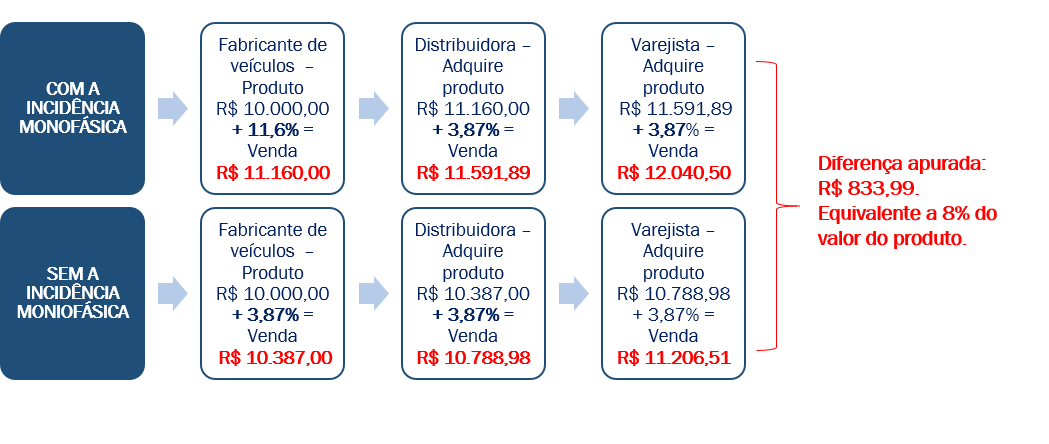

Na sistemática monofásica, instituída pela Lei nº 10.147/2000 como forma de simplificação na arrecadação dos tributos, os fabricantes/importadores de gasolina, óleo diesel, produtos farmacêuticos, máquinas, veículos e autopeças têm a responsabilidade pelo recolhimento do PIS/COFINS incidentes sobre toda a cadeia de produção com alíquota mais gravosa. A exemplo, para os contribuintes do setor automobilístico, ao invés cada contribuinte recolher 3,87% de PIS/COFINS, o fabricante antecipa o pagamento dos tributos no percentual de 11,6%: Acontece que, na prática, mesmo com a incidência do PIS e da COFINS à alíquota zero, os contribuintes das operações subsequentes (distribuidoras/varejistas), indubitavelmente suportam o ônus tributário da operação, eis que, ao adquirirem o produto ou o insumo, o fabricante ou importador já majorou o seu valor em virtude da submissão desses ao regime monofásico das contribuições sociais a fim de não restar economicamente prejudicado. Veja-se:

Acontece que, na prática, mesmo com a incidência do PIS e da COFINS à alíquota zero, os contribuintes das operações subsequentes (distribuidoras/varejistas), indubitavelmente suportam o ônus tributário da operação, eis que, ao adquirirem o produto ou o insumo, o fabricante ou importador já majorou o seu valor em virtude da submissão desses ao regime monofásico das contribuições sociais a fim de não restar economicamente prejudicado. Veja-se:

Isto é, muito embora a incidência seja monofásica, notadamente os efeitos são plurifásicos, assim, as empresas distribuidores/varejistas também têm o direito ao crédito da sua quota parte correspondente, em razão dos Princípios da Capacidade Tributária, do Não Confisco e da Isonomia Tributária.

Isto é, muito embora a incidência seja monofásica, notadamente os efeitos são plurifásicos, assim, as empresas distribuidores/varejistas também têm o direito ao crédito da sua quota parte correspondente, em razão dos Princípios da Capacidade Tributária, do Não Confisco e da Isonomia Tributária.

Tanto não se pode retirar o direito das empresas que compõem a cadeia produtiva que há decisões judiciais favoráveis ao contribuinte que, fazendo uma analogia à sistemática da Substituição Tributária, reconhecem o direito do contribuinte adquirente de excluir o ICMS-ST quando da apuração do PIS/COFINS da venda da mercadoria. A fundamentação utilizada é que apesar de não existir o destaque do imposto, o substituído, ao pagar ao substituto tributário, arca com o valor correspondente ao ICMS-ST no preço do produto.

Diante de tal cenário, recomenda-se que as empresas submetidas ao Regime Monofásico (inclusive, à Substituição Tributária) avaliem a possibilidade de ingresso com ações judiciais a fim assegurar o direito à restituição/compensação dos valores indevidamente recolhidos de PIS/COFINS no percentual suportado na cadeia produtiva.