A Lei nº 6.321/76 criou um incentivo fiscal que permite às pessoas jurídicas “deduzir, do lucro tributável para fins do imposto sobre a renda o dobro das despesas comprovadamente realizadas no período base, em programas de alimentação do trabalhador, previamente aprovados pelo Ministério do Trabalho na forma em que dispuser o Regulamento desta Lei” (art. 1º).

A única limitação imposta pela Lei nº 6.321/76, com as alterações da Lei nº 9.532/97, é que a dedução não ultrapasse 4% do imposto devido.

Posteriormente, sobreveio o Decreto nº 05/91, que trouxe alterações na forma de apuração do benefício fiscal e, em seu artigo 1º, determinou que “A pessoa jurídica poderá deduzir, do Imposto de Renda devido, valor equivalente à aplicação da alíquota cabível do Imposto de Renda sobre a soma das despesas de custeio realizadas, no período-base, em Programas de Alimentação do Trabalhador, previamente aprovados pelo Ministério do Trabalho e da Previdência Social (MTPS), nos termos deste regulamento.”.

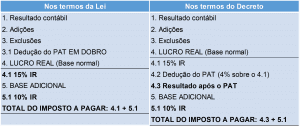

Ou seja, nos termos da Lei, a dedução do benefício fiscal deve incidir sobre o LUCRO TRIBUTÁVEL, ao passo que pelo Decreto, a dedução passou a incidir sobre o IMPOSTO DE RENDA DEVIDO, assim como o montante passível de dedução foi modificado de O DOBRO DE DESPESAS para VALOR EQUIVALENTE À APLICAÇÃO DA ALÍQUOTA CABÍVEL DO IMPOSTO DE RENDA SOBRE A SOMA DAS DESPESAS. Explica-se:

Depreende-se que o referido decreto, que onerou o imposto devido ao modificar a base de cálculo do imposto, deve ser imediatamente afastado, vez que i) restringiu o conteúdo da Lei; ii) extrapolou o poder regulamentar e, indiretamente, iii) instituiu benefício fiscal, desrespeitando os Princípios da Estrita Legalidade e da Hierarquia das Leis.

Não somente, além da ilegalidade da norma infralegal, sabe-se que a SRFB, por meio da Solução de Consulta COSIT nº 79/2014, externalizou seu posicionamento no sentido de que o valor do adicional de 10% do IRPJ não deve ser considerado para fins de dedução relativa ao incentivo fiscal do PAT.

No entanto, o entendimento do Fisco é contrário à própria lei que instituiu o benefício e à mais correta interpretação do artigo 3º da Lei nº 9.249/95, pois, o cálculo do limite da dedução sobre o total do imposto devido (15% + adicional de 10%) não implica na redução da parcela adicional, pois, a dedução ocorre em momento anterior à apuração do lucro tributável, sobre o qual incidirá o adicional.

Assim, é totalmente viável a dedutibilidade do PAT na forma prevista pela Lei nº 6.321/76, afastando-se a restrição contida no Decreto nº 05/91. Além disso, é possível a aplicação do limite de 4%, relativo ao benefício fiscal, sobre o total do IRPJ, incluindo-se, aí, o adicional. Consequentemente, a recuperação dos valores pago a maior nos últimos cinco anos.

Ainda, se houver período em que houve prejuízo fiscal, poderão ser lançadas as deduções, aumentando, por consequência, o prejuízo fiscal nos respectivos exercícios.

Por fim, destaca-se que ambas as questões (dedutibilidade do PAT em dobro no lucro real e aplicação do benefício ao adicional) já foram objetos de pronunciamento pelo Superior Tribunal de Justiça (AgRg no AREsp 639.850/SC, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 17/03/2015, DJe 23/03/2015; STJ, AgRg no REsp 115.295/DF, Ministro Franciulli Netto, Segunda Turma, DJE aos 14/03/2005), mediante julgamentos que restou vencida a tese do contribuinte, reforçando a viabilidade da dedução do lucro tributável, o dobro das despesas citadas com o PAT, e não diretamente do Imposto de Renda já apurado.